Klimaforandringer og Banklån: Påvirkningen af Kreditstandarder og Efterspørgsel

climate risks for loans to business

climate risks for loans to business

I en rapport fra juli 2023 fra Den Europæiske Centralbank (ECB), “The euro area bank lending survey,” bliver klimaforandringer og deres påvirkning af banklån til virksomheder sat under lup. Rapporten fremhæver, hvordan klimarelaterede risici har haft en markant indvirkning på kreditstandarder og efterspørgsel efter lån i euroområdet i løbet af de seneste 12 måneder.

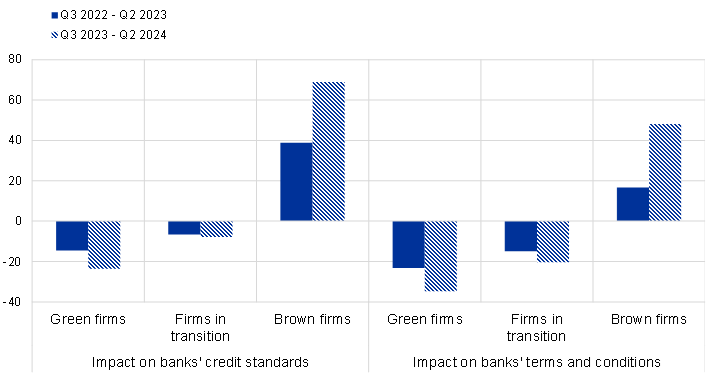

Resultaterne viser, at euroområdets virksomheders klimarelaterede risici og tiltag for at imødegå klimaforandringer har haft en netto strammende effekt på kreditstandarderne for lån til såkaldte “brown” virksomheder i løbet af det seneste år. Dette betyder, at disse virksomheder har oplevet skrappere krav og større stramninger i adgangen til finansiering (nettoprocent på 39%). Omvendt har “green” virksomheder, der arbejder mod bæredygtighed, samt virksomheder i transition, der arbejder hen imod mere miljøvenlige praksisser, oplevet en letten af kreditstandarderne (nettoprocent på henholdsvis -15% og -7%).

ECB-rapporten indikerer, at klimarelaterede risici også har påvirket de faktiske vilkår og betingelser for nye lån til virksomheder. Denne påvirkning har været mest mærkbar for “brown” virksomheder, hvor kreditstandarderne blev strammet (nettoprocent på 17%). Derimod blev vilkårene og betingelserne lempet for både “green” virksomheder (-23%) og virksomheder i transition (-15%).

Undersøgelsen peger på, at de specifikke overgangsrisici for virksomheder i forhold til klimaforandringer har haft den største indvirkning på bankernes kreditpolitik og dermed på stramningen af kreditstandarderne. Dette omfatter ændringer i både kreditstandarder og vilkår og betingelser for lån. På den anden side havde fysiske risici, der ofte er knyttet til låntagers geografiske placering, en noget mindre indflydelse på stramningen. Samtidig bidrog klimarelateret økonomisk støtte til at lette godkendelseskriterierne for lån (nettoprocent på -8%).

På trods af de nuværende tendenser forudser euroområdets banker en stærkere stramning af kreditstandarderne som følge af klimaforandringer i de kommende 12 måneder, især for “brown” virksomheder (nettoprocent på 69%). I kontrast hertil forventes der en letten af kreditstandarderne for både “green” virksomheder og virksomheder i transition (nettoprocent på -24% og -8% henholdsvis).

Der er også en forventning om, at klimaforandringer vil have en stærkere indflydelse på vilkårene og betingelserne for lån til “brown” virksomheder (nettoprocent på 48%), mens der forventes en letten af betingelserne for “green” virksomheder og virksomheder i transition (nettoprocent på -35% og -20% henholdsvis).

Rapporten påpeger, at disse tendenser indikerer, at opmærksomheden omkring klimarelaterede risici og øgede rapporteringskrav, sammen med økonomisk støtte, er forventet at spille en stadig større rolle i bankers udlån til virksomheder i løbet af det kommende år. Derudover noterede euroområdets banker en netto stigning i efterspørgslen efter lån til virksomheder i transition og “green” virksomheder som følge af klimaforandringer i de seneste 12 måneder. Klimarelaterede risici bidrog derimod til en netto nedgang i efterspørgslen efter lån til “brown” virksomheder.

Resultaterne fra ECB’s rapport understreger derfor behovet for at forstå og tackle klimarelaterede risici og deres indvirkning på banklån, samtidig med at der fokuseres på bæredygtige finansieringsmuligheder for virksomheder i overgang til mere miljøvenlige praksisser.